Do Trilema de Biden ao Trilema de Lula: O Conflito Distributivo das Economias Modernas

Leonardo Flauzino de Souza

Emanuella Camargo Medonça de Mello Duarte

Iris Teixeira Lopes

Ao fim de dezembro a economia brasileira demonstrou resultados conflitantes acerca de seu desempenho. De um lado, os dados de crescimento, desemprego e salários mostraram significativa melhora acumulada. Por outro lado, o mercado financeiro passou a projetar taxas de juros futuras e taxa de câmbio mais elevadas, impactando negativamente sobre a precificação dos ativos. Este comportamento aparentemente paradoxal levanta a pergunta: como explicar o atual cenário?

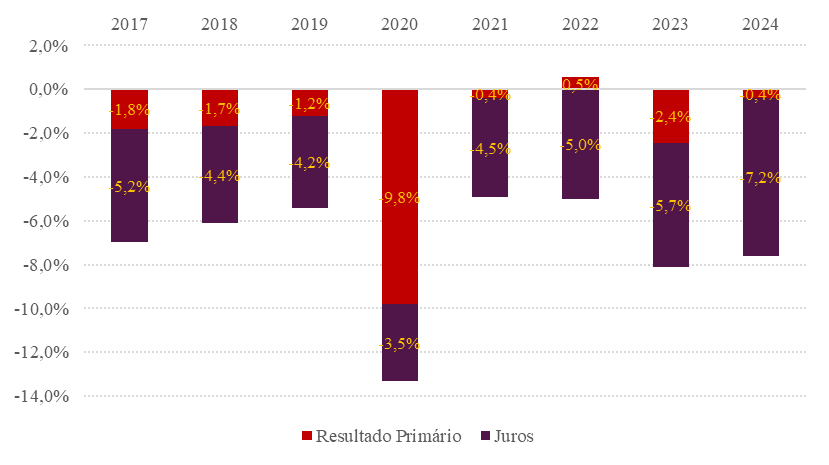

Para a ortodoxia, a política fiscal deve ancorar a política monetária na busca pelo controle inflacionário das economias emergentes (Blanchard, 2004). Caso a política fiscal seja expansionista a ponto de elevar a razão dívida pública por PIB, o país pode cair em um cenário de dominância fiscal. Neste cenário, o aumento do endividamento público é interpretado pelos agentes financeiros como aumento do risco-país, levando a saídas de capital e aumento da taxa de câmbio, que pressiona a inflação e engendra o aumento das taxas de juros, reforçando a dinâmica de sobre-endividamento público e criando um círculo vicioso na economia.

Gráfico 1: Resultados Fiscais do Governo Central em razão do PIB

Fonte: Bacen; elaboração própria.

O cenário de dominância fiscal foi construído para explicar a economia brasileira do início da década de 2000, nos quais os resultados eram melhores do que os apresentados pelo Gráfico 1 para a atualidade, ou seja, um superávit primário maior e um déficit nominal menor. No entanto, naquela época, o mercado financeiro chegou a precificar um aumento do EMBI (métrica do mercado financeiro para precificar o risco país) de 800 pontos para acima dos 2000 pontos, significando que a taxa de juros do Brasil deveria ser 20p.p. acima da taxa de juros internacional para compensar o risco. A título de comparação, na crise fiscal de 2014 a 2016, o CDS da dívida pública (métrica semelhante ao EMBI) saiu de 200 pontos para mais de 600 pontos, indicando uma taxa de juros base 6p.p. acima da taxa de juros internacional. No cenário atual, o CDS da dívida pública saiu de pouco menos de 150 para pouco mais de 200 pontos, na média, ainda o melhor cenário desde 2019.

Gráfico 2: CDS da Dívida Pública Brasileira

Fonte: World Government Bonds; elaboração própria.

Desde o momento que o país se tornou credor externo líquido devido ao acúmulo de reservas internacionais e substituição de dívida externa por dívida doméstica, a dominância fiscal, categorizada no começo dos anos 2000 pelo aumento exacerbado da percepção de risco em decorrência da degradação fiscal, não mais se repetiu. No final de 2024, a combinação de déficit primário e déficit nominal menos agudos do que em 2023, mesmo em um cenário de elevados encargos com o pagamento de juros, resultou em um incremento marginal no risco-país medido pelo CDS. Tornando a explicação ortodoxa usual incompleta para o atual cenário.

Economistas heterodoxos, por outro lado, entendem que países em desenvolvimento sofrem de uma restrição de balanço de pagamentos (Thirlwall; Hussain, 1982), o que limita a execução de políticas fiscais e monetárias (Dvoskin; Landau, 2023; Ocampo, 2016). Neste cenário, uma política fiscal expansionista eleva o déficit de balanço de pagamentos, exigindo uma taxa de juros mais elevada para atrair capitais e evitar uma desvalorização cambial. No entanto, a taxa de juros adicional limita o crescimento econômico levando a saídas de capitais mais intensas, aumento da taxa de câmbio e pressões inflacionárias.

Gráficos 3: Resultados de Balanço de Pagamentos em razão do PIB

Fonte: Bacen; elaboração própria.

O cenário atual evidenciado pelo Gráfico 3 demonstra que houve em 2024 um aumento do déficit de transações correntes (TC), compensado com maiores entradas de capitais (MK) pela conta financeira e de capital, inclusive, acima do valor do déficit, indicando que deveria ocorrer uma queda da taxa de câmbio. No entanto, a taxa de câmbio média se elevou significativamente. Desta forma, a desvalorização cambial ocorreu precedente à falta de entrada de capitais, o que marca a expectativa dos agentes financeiros quanto a uma possível saída de capitais massiva no futuro. Por outro lado, os resultados do Gráfico 3 ainda estão aquém dos apresentados em 2014, quando o déficit de transações correntes superou os 4% em razão do PIB.

A taxa de câmbio média (um pouco acima de 5,4 reais por dólar no Gráfico 3) superou os 6 reais por dólar no final de dezembro de 2024. Se o CDS da dívida pública se elevou para pouco mais de 200 pontos, indicando que a taxa de juros real doméstica precisa estar 2p.p. acima da taxa de juros internacional, o que já ocorria, e se o acumulado de entradas de capital é superior ao déficit de transações correntes, como houve uma desvalorização tão grande da moeda brasileira? Isso ocorre pela natureza do mercado cambial brasileiro, na qual a taxa de câmbio é formada no mercado futuro (muito mais líquido) e transmitida para o mercado à vista via operações de arbitragem (comprar no mercado menor preço e vender no mercado de maior preço) (Rossi, 2014; Ventura; Garcia, 2012).

Assim, quando as cotações no mercado futuro de câmbio se elevam, os agentes passam a comprar no mercado à vista para vender no mercado futuro, forçando os preços do mercado à vista para cima até o limite definido pelo diferencial de taxas de juros doméstica e externa compensados os riscos precificados pelo CDS. Ou seja, como não houve grandes alterações no diferencial de taxa de juros e no CDS, uma forte elevação da taxa de câmbio futura se transforma em uma forte elevação da taxa de juros à vista.

O que leva a uma segunda pergunta: por que os agentes econômicos passaram a precificar a taxa de câmbio futura num patamar mais elevado? A ortodoxia diria que é devido à deterioração fiscal e ao aumento do risco país, mas os resultados fiscais de 2024 foram melhores em relação à 2023 (Gráfico 1), com redução do déficit primário, e a precificação do risco país adicional (Gráfico 2) já está incorporada na taxa de juros básica em razão dos aumentos na taxa Selic promovidos pelo Banco Central. A heterodoxia diria que o déficit de transações correntes não acompanhado por um superávit no saldo de entradas de capital levaria a desvalorizações cambiais, mas o Gráfico 3 demonstra que este cenário não ocorreu, já que as entradas de capitais foram muito superiores ao déficit de transações correntes.

A melhor explicação está fora do usual: os mercados de títulos públicos de longo prazo do mundo desenvolvido também sofreram com aumentos das suas taxas de juros. De uma lado, os bancos centrais do mundo desenvolvido estão revertendo o Quantitative Easing (afrouxamento monetário) realizados na Pandemia e na Crise de 2008; de outro, os elevados déficits públicos e aumento da massa salarial mantém as pressões inflacionárias dos choques de oferta gerados pela Pandemia e pelos conflitos geopolíticos recentes, exigindo mais da política monetária nesses países. Taxas de juros no mundo desenvolvido mais elevadas por mais tempo criam expectativas de taxas de juros mais elevadas domesticamente e de aumento da taxa de câmbio.

Em 2021, Taylor & Barbosa-Filho esboçaram o Trilema de Biden: as políticas fiscais expansionistas combinadas com políticas de aumento dos salários resultariam em pressões inflacionárias, levando a um aumento das taxas de juros e redução dos preços dos ativos, o que exacerbaria o conflito distributivo da sociedade norte-americana entre recebedores de salários e recebedores de ganhos de capital. O resultado desta combinação terminaria na valorização do dólar e na deterioração do saldo de transações correntes dos EUA, aumentando as pressões inflacionárias via aumento da participação das importações e minando a política alfandegária do governo Biden (Taylor; Barbosa-Filho, 2021). O trilema exposto por Taylor & Barbosa-Filho (2021) envolve a impossibilidade de conciliar a política fiscal expansionista com elevação da massa de salários, política monetária expansionista com valorização dos preços dos ativos e manutenção do equilíbrio de balanço de pagamentos com taxas de câmbio estáveis.

Em 2024, o Brasil está sob o mesmo trilema, mas com características condizentes com as de um país em desenvolvimento. Neste sentido, o Trilema de Lula combina expansão fiscal e dos salários, elevação das taxas de juros de longo prazo e da taxa de câmbio com aumento do déficit de transações correntes. Em outras palavras, tornando impossível conciliar política fiscal expansionista com crescimento da massa salarial, política monetária expansionista com elevação dos preços dos ativos e equilíbrio de balanço de pagamentos com estabilidade cambial. A política fiscal do governo foi marcada por expansão inicial dos gastos, uma demanda de diversos setores da sociedade, mas com uma tentativa de correção dos déficits primários via aumento de tributação, em especial sobre o setor financeiro. O crescimento da massa de salários, que pressiona a inflação de serviços, combinada com aumento dos tributos sobre o setor financeiro resultaram na queda dos ganhos reais líquidos dos ativos financeiros.

Gráfico 4: Participação da Renda Disponível Bruta das Famílias (RDBF) e da Renda Disponível Bruta das Famílias – Restrita no PIB do Brasil (2024 acumulado até novembro)

Fonte: Bacen; elaboração própria.

O Gráfico 4 mostra que a renda disponível bruta das famílias (rendas do trabalho somadas às transferências governamentais e os ganhos de propriedade) e a renda disponível bruta das famílias – restrita (somente rendas do trabalho e transferências governamentais) voltaram em 2024 aos patamares de 2017, excluindo o pico da pandemia em 2020. Isso significa que a expansão fiscal de 2023 e 2024, combinada com a elevação de determinados impostos, concentra-se em elevar a renda das famílias, transferindo dos lucros das empresas (financeiras e não financeiras) para os salários. No entanto, o aumento da massa salarial é acompanhado de aumento da inflação, especialmente de serviços.

Os resultados deste conflito distributivo foram o aumento das taxas de juros de longo prazo, que se traduzem em expectativas de aumentos futuros mais intensos da taxa de juros básica para combater a inflação adicional, e o aumento da taxa de câmbio como expectativa de correção de possíveis desequilíbrios futuros nas contas externas, esperados pelo aumento de demanda propiciado pela renda adicional das famílias. Taxas de juros e de câmbio mais elevadas podem impactar negativamente no crescimento e na própria inflação, gerando desemprego e corroendo ganhos reais dos salários, o que poderia interromper a política inicial do governo.

Gráfico 5: Endividamento em Proporção do PIB para cada Agente Agregado da Economia Brasileira.

Fonte: Bacen; elaboração própria.

A maior preocupação com a elevação das taxas de juros e a desvalorização cambial se reflete no Gráfico 5 que expõe o nível de endividamento dos agentes econômicos agregados. Após atingir mais de 800% de razão dívida por PIB (considerando todas as dívidas privadas e públicas), a economia brasileira retornou aos patamares pré-pandemia apenas em 2023. Os agentes mais endividados (instituições financeiras, firmas e governo) poderão acabar renovando suas dívidas a taxas de juros mais elevadas, o que eleva o custo do endividamento, contribuindo para a desaceleração da economia. Efeito este exacerbado pelo aumento da taxa de câmbio, já que instituições financeiras e firmas têm o nível de endividamento externo mais elevado, podendo observar a dívida externa explodir em termos de moeda doméstica.

A tentativa de controle deste cenário com o lançamento do atual pacote fiscal gerou mais estresse financeiro porque a combinação de medidas propostas exaspera o conflito distributivo da economia atual. De um lado, as medidas de controle do ritmo de crescimento dos gastos e realocações de outros gastos já contratados via desvinculações vão no sentido de gerar superávits primários e controlar o crescimento da razão dívida por PIB. Por outro lado, a combinação de tributação de rendimentos financeiros com correção da tabela do imposto de renda, limita os ganhos fiscais da iniciativa anterior, e transferem recursos dos recebedores de ganhos de capitais para os recebedores de salários, intensificando as tensões do trilema.

As transferências dos recursos dos rendimentos financeiros contribuem para mudanças na distribuição de riquezas e renda, resultando em alterações no comportamento dos agentes em relação a seus ativos (Nascimento; Macedo e Silva, 2017). A combinação dos Gráficos 5 e 6 ilustra essa relação distributiva, uma vez que demonstra que tanto Governo quanto Firmas são agentes que têm mais dívidas do que ativos, diferente das Famílias e Resto do Mundo que são credores líquidos da economia brasileira. Já as Instituições Financeiras têm essencialmente a mesma relação de ativos e passivos. Isto é usual porque Governo e Firmas não investem apenas em ativos financeiros, mas também realizam investimentos produtivos não contabilizados dos Gráficos 5 e 6; e as Instituições Financeiras são grandes realocadores da riqueza, emitindo dívidas para emprestar recursos a outros agentes econômicos.

Gráfico 6 - Ativos financeiros de cada agente agregado da economia brasileira (%PIB)

Fonte: Bacen; elaboração própria

É importante observar que os níveis dos ativos financeiros das firmas se mantiveram em patamares abaixo de 120% do PIB, após a Pandemia de Covid-19, retornando a posições próximas ao ano de 2019, enquanto suas dívidas estão próximas de 200% do PIB. Todavia, as firmas também possuem estoque de capital físico não contabilizado no Gráfico 6, mas essa queda nos ativos financeiros e nas dívidas não foi compensada com um aumento na Formação Bruta de Capital Fixo (FBCF), os investimentos produtivos da economia, que têm se mantido em patamares menores que 20% desde 2018, conforme ilustra o Gráfico 7, assim como a poupança bruta da economia brasileira, que é um recurso importante para financiar os investimentos de bens de capital com recursos domésticos.

Gráfico 7- Poupança Bruta, Formação Bruta de Capital Fixo e Necessidade líquida de financiamento da Economia Brasileira (% PIB)

Fonte: IBGE, elaboração própria.

Em 2021, observa-se no Gráfico 7 uma exceção, quando a FBCF da economia brasileira atingiu 26% do PIB, assinalando que esse investimento foi resultante do maior endividamento das firmas, o qual alcançou 203 % do PIB neste mesmo período (Gráfico 5). Apesar da poupança bruta da economia brasileira registrar 21% do PIB no primeiro trimestre de 2021, ela foi insuficiente para financiar os 26% da formação bruta de capital fixo, uma vez a economia brasileira necessitou financiar seus déficits com o resto do mundo, atingindo -5% do PIB em necessidade líquida de financiamento (NFL).

No terceiro trimestre de 2024, a necessidade líquida de financiamento atingiu -3% do PIB, mostrando aumento do endividamento externo dos agentes. Ao demandar endividamento externo, os agentes do país em desenvolvimento podem não conseguir utilizar sua própria moeda para obter empréstimos no exterior, incorrendo no pecado original (Eichengreen et al.,2003), pois suas moedas são ilíquidas no cenário internacional e não cumprem os requisitos da moeda no sistema financeiro global (Eichengreen et al.,2003). Além disso, mesmo que os agentes externos comprem dívidas em moeda doméstica, diminuindo o pecado original, os países em desenvolvimento ainda estarão sujeitos à instabilidade financeira, já que os movimentos de capitais continuam voláteis (Aizenman, 2021) e as economias em desenvolvimento precisam manter o diferencial de taxa de juros para cobrir o risco-país. Isso acentua ainda mais as oscilações da taxa de câmbio nessas economias.

Nesse sentido, as medidas políticas do futuro Governo Trump poderão afetar o Brasil em vários setores, principalmente, contribuindo para intensificar as questões fiscais nacionais e o trilema exposto. Os Estados Unidos e a China são dois dos principais parceiros comerciais do Brasil, se eles alterarem suas políticas monetárias, fiscais e comerciais como estão sinalizando, aprofundará os riscos da economia, tornando o ano de 2025 mais árduo (IBRE FGV, 2024). Além desse cenário, é preciso considerar a desaceleração econômica global, o que restringe ainda mais as políticas implementadas voltadas para a recuperação econômica (Ocampo; Titelman, 2023). Assim, juros elevados e alta da taxa de câmbio combinados com baixo crescimento e inflação resultam em um cenário macroeconômico complexo, dificultando a adoção de políticas fiscais contracíclicas, políticas monetárias expansionistas e manutenção da taxa cambial sob controle. Em outras palavras, equalizar o trilema não será uma tarefa fácil.

Referências

AIZENMAN, J.; JINJARAK, Y.; ZHENG, H. Good-bye original sin, hello risk on-off, financial fragility, and crises?. Journal of International Money and Finance, v. 117, 2021. https://doi.org/10.1016/j.jimonfin.2021.102442

BLANCHARD, Olivier. Fiscal Dominance and Inflation Targeting: Lessons from Brazil. Cambridge, MA: National Bureau of Economic Research, 2004. Disponível em: http://www.nber.org/papers/w10389.pdf. Acesso em: 12 set. 2018.

DVOSKIN, Ariel; LANDAU, Matías Torchinsky. Limits to Fiscal and Monetary Policy in Small Open Economies. Review of Political Economy, [s. l.], v. 0, n. 0, p. 1–28, 2023.

DOS SANTOS, Claúdio H,; ZEZZA, Gennaro. A simplified, 'Benchmark', Stock-Flow Consistent Post-Keynesian Growth Model. Metroeconomica, v.59, n. 3, p.441-478, 2008. https://doi.org/10.1111/j.1467-999X.2008.00316.x

EICHENGREEN, Barry; HAUSMANN, Ricardo; PANIZZA, Ugo. CurrencyMismatches, Debt Intolerance and Original Sin: Why They Are Not the Same and Why it Matters. National Bureau of Economic Research, Cambridge, 2003. http://www.nber.org/papers/w10036

INSTITUTO BRASILEIRO DE ECONOMIA (FGV IBRE). O risco da leniência se confirmou. Boletim Macro nº 162, 2024. Disponível em: https://portalibre.fgv.br/boletim-macro Acesso em: 13 jan. 2025

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). SIDRA. Contas Nacionais Trimestrais (CNT). Disponível em: https://sidra.ibge.gov.br/pesquisa/cnt/tabelas. Acesso em: 11 jan. 2025

NASCIMENTO, Paulo Franscisco do; MACEDO e SILVA, Antônio Carlos. Financeirização na abordagem Stock-Flow Consistent. Economia e Sociedade, Campinas, v. 26, p.895-928, 2017. http://dx.doi.org/10.1590/1982-3533.2017v26n4art4

OCAMPO, José Antonio. Balance of Payments Dominance: Its Implications for Macroeconomic Policy. In: DAMILL, Mario; RAPETTI, Martin; ROZENWURCEL, Guillermo (org.). Macroeconomics and Development: Roberto Frenkel and the Economies of Latin America. New York: Columbia Uhiversity Press, 2016. p. 211–228.

OCAMPO, José Antonio; TITELMAN, Daniel. Rethinking Development in LatinAmerica. Journal of Human Development and Capabilities, [s. l.], v. 24, n. 4, p. 569–591, 2023.

ROSSI, Pedro. Institucionalidade do mercado de câmbio e a política cambial no Brasil. Economia e Sociedade, [s. l.], v. 23, p. 645–667, 2014.

TAYLOR, Lance; BARBOSA-FILHO, Nelson H. Inflation? It’s Import Prices and the Labor Share! International Journal of Political Economy, [s. l.], v. 50, n. 2, p. 116–142, 2021.

THIRLWALL, A P; HUSSAIN, M Nureldin. The Balance of Payments Constraint, Capital Flows and Growth Rate Differences between Developing Countries. Oxford Economic Papers, [s. l.], v. 34, n. 3, p. 498–510, 1982.

VENTURA, André; GARCIA, Márcio. Mercados futuro e à vista de câmbio no Brasil: o rabo abana o cachorro. Revista Brasileira de Economia, [s. l.], v. 66, p. 21–48, 2012.